個人間でお金の貸し借りをする際に、やりとりをした証拠や覚書として作成するのが借用書です。

たとえ何十年一緒に暮らしてきた親からお金を借りる場合や、気の置けない友人からお金を借りる場合でも、借用書は作成しましょう。

借用書と一口に言っても書式はさまざまなので、いざという時に効力を発揮しないのでは貸した側は困ってしまいます。

また、相手を信用して借用書無しで貸してしまったけど、返済が滞っていて改めて借用書を作りたいケースも少なくありません。

そこで今回は、これから貸す場合はもちろん、貸したあとからでもトラブルを最小限にする借用書の書き方をテンプレート画像付きで徹底解説。

ケースごとにどのような書類を作成すべきか、注意点なども分かりやすくお伝えします。

借用書はお金の貸し借りを証明する書類!どんなに仲が良くても必ず作る

親族や友人など、普段から交流がある人に「お金を貸してほしい」と頼まれると、できるだけ力になってあげたくなるものです。

もしお金を貸すと決めたのなら、どんなに仲が良くても必ず借用書は作りましょう。

借用書とは、お金の貸し借りの事実や返済に関する取り決め事項を記載・証明するうえで欠かせない書類。

中には「信用できないのか」と訝しがる人もいるかもしれませんが、もし頑なに借用書の作成を拒否するなら、貸すこと自体を白紙に戻すのが無難です。

お金の貸し借りでは、事実を書面にして共通の認識を持ち、それを双方が確認できなければなりません。

借用書なしでお金を貸すのはリスクしかない

借用書なしでお金を貸すと、貸した側が損をするリスクが大きくなりトラブルの元です。

借用書を作らずにお金を貸す場合に、想定される貸す側のリスクは、以下のようなことが考えられます。

- 貸した金額と借りた金額の認識が合わない

- 返済期日について言った・言わないの争いになる

- 金利が高すぎると後で文句を言われる

- これは借りたのではなくもらったお金だとシラをきられる

どんなに仲のいい間柄でも、お金の貸し借りを口約束だけでしてしまうと、時間がたてば双方の認識に違いが起きてしまいます。

また、相手の口座にお金を振り込んで通帳に日付や名前まで記載されていても、貸す側は油断してはいけません。

通帳の記録だけではお金を貸した証拠にはならず、貸したつもりのお金を借りた側に「もらったお金」だと主張されてしまえば、明らかに貸した証明を探すのは難しくなります。

お金の貸し借りはナイーブな問題でもあり、貸す側からなかなか催促もしにくいものです。

お互いがリスクなく気持ちよく貸し借りするためにも、内容は借用書に落とし込んではっきり記録を残しておきましょう。

知人とのトラブルを避けたいなら、以下のようなお金を借りる方法の中から利用できそうな借り方を選ぶ選択肢もあります。

- 消費者金融

- 銀行カードローン

- 自動貸付

- 生命保険契約者貸付

- 公衆接遇弁償費

- 質屋

- 日本政策金融金庫

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付金

- 求職者支援資金融資

- 配偶者貸付

- 生活福祉資金貸付制度

- 学生ローン

参考:https://www.tokai-sr.jp/articles/okanewokariru/

借用書の種類は主に3種類!あとから書かせるパターンも

個人間のお金の貸し借りで作成する借用書は主に3種類あります。

貸す時に作成する借用書のほか、すでに貸したお金についての借用書を作成するパターンもあるので、現在トラブルになりかけている人は要注目です。

特に口約束でお金を貸したものの、なかなかお金が返ってこないと悩んでいる人でも、解決の糸口が見つかる可能性もあります。

それぞれのケースに合わせて、どの借用書を作成すべきか確認してみましょう。

一般的な借用書は書式に定めがありませんが、信用できる相手であっても作成した日付や金額、返済期日などは記載が必要です。

借用書の特徴は、著名・捺印するのは借りる側だけであり、書類は貸した側だけが保管することにあります。

預かる時点で絶対に改ざんできない状態であることを、お互いに確認することがトラブルを未然に防ぐコツです。

一般的には、借りる側が作成して貸す側に期日までの返済を約束する書類となるので、貸す側であれば作成を依頼しましょう。

もし相手が借用書の書き方が分からない、自分で作りたいという場合はこの後紹介するテンプレートを利用してみてください。

もし貸し借りを巡って裁判沙汰にまで発展してしまうと、いいかげんな内容の借用書はほとんど役に立ちません。

金銭消費貸借契約書は、借りる人は貸す人から消費するお金を借り入れること、そのお金を同額(金利が発生するなら利息も含めて)返済することを約束する内容です。

金融機関から融資を受ける場合や、住宅ローンの契約でもこの契約書が利用されています。

借用書との違いは、貸す側と借りる側双方の著名があり、書類も2部作成して双方で保管する点。

借用書のように一方的ではなく、どちらにとっても改ざんできない状態なので、よりトラブルを避けるのに有効な方法と言えます。

金銭消費貸借契約書には、不動産を担保に設定して貸し倒れリスクを下げる契約もあるので、状況によってはこちらも要検討です。

どちらも法律事務所のホームページなどで無料のテンプレートが公開されているので、必要な場合は探してみましょう。

相手を信用して口約束でお金を貸してしまったなど、借用書を作らず貸したお金について対処するなら「債務承認弁済契約書」を作成しましょう。

この契約書は、すでに貸したお金があることをお互いが承認し、返済を約束させるものです。

借りた額を明確にし、返済義務があることを承認させる書類になるのでトラブルをこれ以上大きくさせないために役立ちます。

返済遅延金などペナルティの設定もできるので、これまでの相手の誠実さも加味して折り合いを付けていきましょう。

書式など詳しい書き方は、後ほどテンプレートとともに紹介します。

借用書を無効にさせないため不備をなくすポイント

せっかくお金を貸した証拠として借用書を作っても、不備があると最悪の場合無効になってしまう可能性があります。

貸した側ばかりが損する形になってしまうので、無効になる可能性はできる限りゼロにしたいところ。

貸す前と借用書の作成段階、返済待ちの段階それぞれで無効になってしまうポイントがあるので、それぞれ詳しく解説します。

貸した相手によっては借用書そのものが無効になる

まずは貸す前の段階、どんな人にお金を貸してほしいと頼まれているかが重要なポイントです。

借用書が無効となるのは、貸す相手が「制限行為能力者」に属している場合。

制限行為能力者とは、経験不足や判断能力不足により約束の取り決めが難しい人のことで、具体的には以下の状態の人を指します。

- 未成年(ただし結婚していれば成人扱い)

- 成年被後見人…例:重度認知症の患者

- 被保佐人…例:ギャンブル依存症など

- 被補助人…精神上の障害がある人

未成年以外は家庭裁判所での審判により認定され、保護者(成年後見人、保佐人、補助人)が選定されています。

貸す相手が制限行為能力者の場合は保護者の同意が必要となるので、相手が当てはまっていないか必ず確認しましょう。

特に、ギャンブルにのめり込んでいた、借金を繰り返していた過去がある人は被保佐人となっている場合があります。

借用書に一方的な無理難題を盛り込まない

お金の貸し借りにおいて、どうしても貸す側のほうが立場は上になりますが、借用書の書面において感情は出さないようにしましょう。

特に借りる側の態度が不誠実だと、借用書に一言チクリと盛り込みたい気持ちにもなりますが、一方的な言葉を入れると借用書そのものが無効になる恐れも。

例えば人身売買的な内容や、一度でも返済が遅れたらヤミ金で借りて一括返済を要求するなどは「公序良俗に違反する」として無効になります。

上記まで極端な記載をしようと考える人は少なくても、明らかに借りた側にとって不利な条件を提示しているとやはり借用書は無効です。

ペナルティを付けたい場合は、法律の範囲内での遅延損害金を設定するなど誰が見ても常識の範囲内であることが重要です。

収入印紙は金額に合わせて選ぶ

さきほど紹介した3種類の借用書では、いずれも借入額1万円以上で金額に応じた額の収入印紙を貼る必要があります。

万が一裁判沙汰になってしまった場合、収入印紙が貼っていないことが発覚すると本来の印紙代+2倍相当の金額を支払わなければなりません。

なお、融資(借入)金額別で必要な収入印紙は以下の通りです。

| 融資(借入)金額 | 収入印紙の額 |

|---|---|

| 1万円未満 | 印紙不要 |

| 1万円以上10万円以下 金額の記載がない借用書 |

200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

一度借用書を作成し、再度支払い方法の変更などで債務承認弁済契約書を作成する場合は200円の収入印紙が必要です。

また、印紙代節約のためにあえて金額を記載しないのは、借用書を作る意味がないためおすすめしません。

200円の収入印紙はコンビニ等でも売っていますが、金額の大きいものは郵便局に行くほうが確実に手に入りやすいです。

お金の貸し借りには時効がある点に注意!

借用書があるからあとは返済を待つだけ、と放置しておくと返済が時効を迎えて無効だと言い逃れされてしまうので注意してください。

民法166条では、債権等の消滅時効について以下のように定めています。

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。引用元:e-GOV

友人・知人・親族間でのお金の貸し借りの時効は10年ですが、「権利を行使」すると時効は更新される仕組みです。

例えば9年前に貸したお金について、今日1万円だけ返済があればこの時点で時効が更新され、今日を起点に10年後が新たな時効となります。

一方、全く返済が無いならどんどん時効が迫ってきますが、非常識な相手だと時効狙いでわざと返済を回避している恐れも。

そんな場合は、最後の手段として返済を求める裁判を起こして時効を一旦停止させる方法があります。

裁判で支払いを命じる判決が出れば、時効は判決日から10年後に更新されます。

ただし、裁判となると個人レベルでの対応が難しく、弁護士など専門家の協力が必要です。

借用書の書き方を実際に使えるテンプレート画像付きで解説

ここでは実際に使えるテンプレートをもとに、正しい借用書の書き方を解説していきます。

正しく作成するためのポイントも詳しく説明するので、一つずつ確認してみましょう。

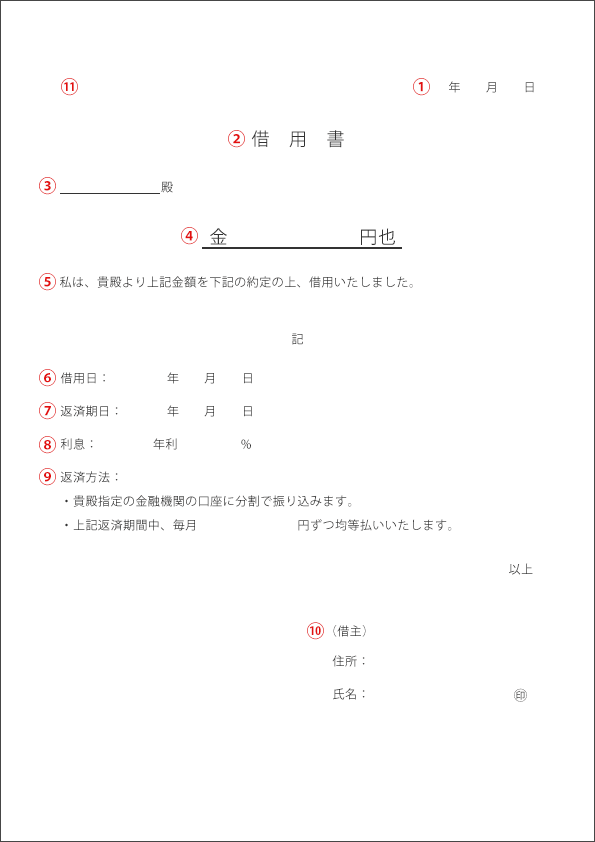

【テンプレート画像】

①借用書の作成日

借用書の作成日は、金銭の貸し借りが発生した日を記入します。

時効にも関わってくるので、正確な日付を双方で認識した上で記入しましょう。

②表題

何の書類なのかを明確にします。

「借用書」のほか「借用証書」や「金銭借用書」などの名前を付けることもあります。

③貸した人の名前

フルネームを手書きで記入します。

④金額

貸した(借りた)金額を記入しますが、数字は漢数字の大字を使用します。

大字を使用する理由は、アラビア数字だと1を4に書き換えたり、普通の漢数字では一を十にしたりと数字を簡単に偽装できてしまうからです。

大字は以下に表でまとめたので参考にしてください。

| アラビア数字 | 漢数字の大字 |

|---|---|

| 1 | 壱 |

| 2 | 弐 |

| 3 | 参 |

| 5 | 五、伍 |

| 10 | 拾 |

| 100(百) | 百、佰 |

| 1,000(千) | 仟、阡 |

| 10,000(万) | 萬 |

4や6〜9にも大字はありますが、書類などで使用することはほとんどなく通常の漢数字で問題ありません。

また、公正証書などについて定めた法律「公証人法」では、使用する数字について以下のように定めています。

第三十七条 公証人証書ヲ作成スルニハ普通平易ノ語ヲ用井字画ヲ明瞭ナラシムヘシ

③数量、年月日及番号ヲ記載スルニハ壱弐参拾ノ字ヲ用ウヘシ引用元:e-GOV

1、2、3、10についてそれぞれ壱、弐、参、拾を使うようにとしているので、少なくともこれらの数字に関しては大字を使用しましょう。

具体的な数字に書き方の例は、以下のとおりです。

- 10万円…壱拾萬円

- 35万円…参拾伍萬円

- 100万円…壱陌萬円

- 123万円…壱陌弐拾参萬円

また、金額の頭に「金」がついているのは、数字の桁を後から増やさないようにするためで、こちらも大字と同様に偽造防止の役割があります。

金額は手書きで書いて筆跡を残しておくと唯一無二の証拠としても有効なので、面倒でもお互いが揃う場で手書きするのがおすすめです。

⑤貸し借りについての確認

確かにお金を借りて受け取り、返済についても了承したことを証明するための一文です。

金額や条件に気を取られてうっかり忘れてしまいがちですが、返済トラブルとなった時のためにもしっかり記載しておきましょう。

⑥借用日

お金を貸した(借りた)日付を記入します。

基本的に①と同じ年月日です。

⑦返済期日

いつまでにお金を完済するのか、明確な日付を記入しましょう。

返済期日を設定していないと、貸したのではなくお金を贈与したとみなされる場合があります。

ここまで①、⑥、⑦と年月日を記入する項目がありましたが、西暦と和暦はどちらかで統一してください。

⑧金利設定

金利を設定する場合は、利息制限法で定められている上限金利を参考にしましょう。

- 10万円未満…年利20.0%

- 10万円以上100万円未満…年利18.0%

- 100万円以上…年利15.0%

また、返済が遅れた時にペナルティを考えているなら、遅延損害金の設定も必要です。

遅延損害金は、通常時の上限金利を1.46倍した数字が法律上の上限となります。

| 10万円未満 | 10万円以上100万円未満 | 100万円以上 | |

|---|---|---|---|

| 金利の上限(年利) | 20.0% | 18.0% | 15.0% |

| 遅延損害金の上限(年利) | 29.2% | 26.28% | 21.9% |

なお、金利については消費者金融では18.0%、銀行では12.0〜15.0%程度で設定されている場合が多いです。

例えば10万円を借りたいときに年利18.0%で借りると、1日あたりで発生する利息は以下のように計算されます。

10万円×18.0%÷365日=49.3円

6カ月後に一括返済したとすると、およそ8,874円の利息が発生します。

⑨返済方法

銀行振込や持参など、どのような形で返済していくかを明記します。

また、支払い方法が一括ではなく分割の場合、定期的に支払う金額の記載も必要です。

分割では金利の計算もややこしくなるため、消費者金融のシミュレーターを使って利息を出してみましょう。

プロミスのシミュレーターは、比較的自由に金利や金額の設定ができて借用書の作成時にも便利に利用できます。

⑩借りた人の名前と住所、捺印

名前や住所は、ちょっと面倒でも直筆で書いてもらうのがおすすめです。

名前までパソコンですべて記入してしまうと、貸した側のでっち上げだとする言い訳もできてしまいます。

印鑑は、印鑑証明をとってある実印であればなおいいです。

捺印の際は、名前などとかぶらないように注意しましょう。

⑪収入印紙

記載の金額に合った収入印紙を貼り付けます。

再利用を防ぐため、割り印も行ってください。

使用する印鑑は、双方またはどちらかの印鑑など特に決まりはありません。

借用書を書く時の注意

借用書は、内容の正しさはもちろんのこと偽造できない状態であることがより信用度を高めます。

金額や名前を直筆で書き、鉛筆ではなく油性ボールペンや万年筆を使用して消せないようにしましょう。

また、双方で合意をとりながら話を進めることで、未然にトラブルを防止できます。

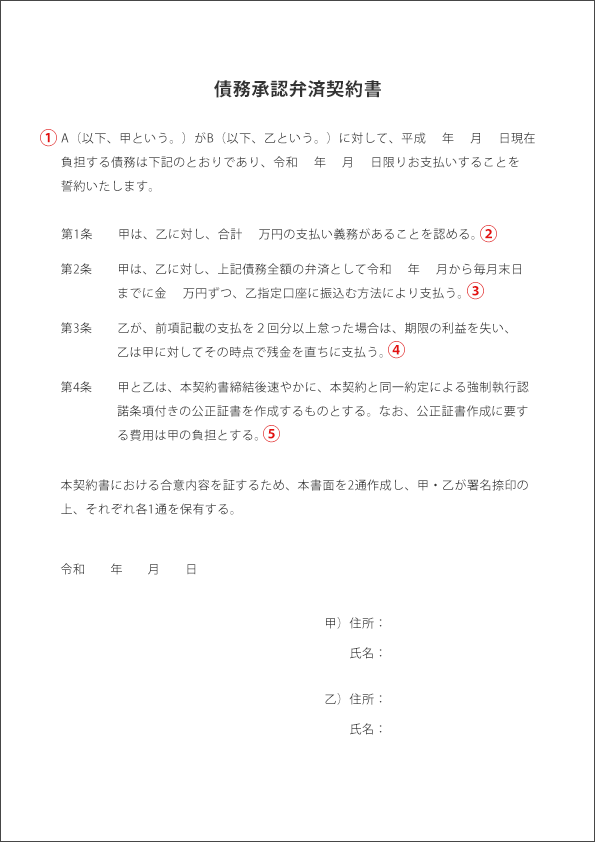

貸したあとから作るなら債務承認弁済契約書

すでに貸してしまっていて、未だ返済が進む気配のないお金については借用書ではなく債務承認弁済契約書を作成します。

テンプレートをもとに、押さえるべきポイントを詳しく見ていきましょう。

債務承認弁済契約書でまず重要になるのは、借りた側がその債務(返済すべきお金)を承認することです。

そのため、①ではまず債務の具体的な内容や返済について確認する文言を入れます。

次に②で債務の承認、③で返済方法を明記します。

もし分割払いに利息を付ける場合は、借用書での説明を参考にしてください。

④は返済が滞った時のペナルティの明記で、どのような内容にするかは相手との相談で決めましょう。

一方的な内容だと、契約書が無効になってしまうので注意が必要です。

相手が不誠実な場合、④で重いペナルティを課すより⑤のような公正証書に関する文言を入れた方が効果的な場合があります。

①〜④に関しては、契約書を作成する上で欠かせない項目です。

最後に、収入印紙の貼り付けも忘れず行いましょう。

法的効力を持たせたいなら公正証書にする

借用書や債務承認弁済契約書は、収入印紙を貼るとはいえそのままでは私文書扱いで法的な強制力はありません。

もし貸し倒れになりそうな場合は、裁判を起こして判決を待つのみとなってしまいます。

借用書だけで法的効力を持たせたいなら、公正証書にすることを検討しましょう。

公正証書とは公証役場で公証人立ち会いのもと作成する書類で、強制執行を認める内容の契約書が作成できます。

そのメリット・デメリットは以下の通りです。

- 裁判無しで財産差し押さえが可能

- 不備のない借用書になる

- 紛失の心配がない

借用書に滞納時の強制執行について盛り込めるので、返済が滞ったら裁判所を通さなくても財産差し押さえが可能になり、貸し倒れリスクが減らせます。

法律に基づいて専門家が作成する書類なので、法的な不備をつついて契約書が無効だと主張させない効果も。

さらに、借用書の原本は公証役場に保管されるので、貸した人や借りた人が万が一契約書を無くしても契約が無効になりません。

- 当事者全員が揃って公証役場に行く必要がある

- 手数料が発生する

最大のデメリットは、やはり手間がかかる点です。

特に、連帯保証人も含めて当事者全員で公証役場に行かなくてはならないため、相手が渋ると難航してしまいます。

また、公証人に書類を作成してもらう手数料も必要です。

借用書を公正証書にする方法

借用書を公正証書にする手順は、以下の通りです。

- 貸した人、借りた人の双方で返済額や方法について内容を確認し、強制執行の有無についても取り決める

- 必要書類を揃え、公証人に証書の作成を依頼する

- 当事者全員で公証役場に行き、公正証書を完成させる手続きを行う

なお、必要書類は当事者それぞれの本人確認資料で、印鑑証明書+実印もしくは写真付き本人確認書類(マイナンバーや運転免許証)+認印が必要です。

無利子でお金を貸したら損をする?贈与税に注意

善意から無利子でお金を貸すと贈与とみなされ、額や相手との関係性によっては贈与税の課税対象となる可能性があります。

贈与税は額が大きくなるほど税率も高くなり、貸す相手によっては1,000万円以下でも最大40%ととても大きな出費に。

事前に知っておけば贈与税の課税を防げるので、その仕組みや課税対象となる条件を簡単に知っておきましょう。

友人・知人間なら110万円を超えると課税対象

贈与税は、相手がどんな関係性でも年間110万円以下の贈与額であれば非課税です。

友人・知人が相手の場合は、これ以上控除額(非課税となる額)は増えないので、110万円を超えた無利子の貸付は課税される可能性が高いです。

ただし、年間で110万円を超えなければいいので、例えば200万円無利子で貸す場合は2年で100万円ずつに分ければ非課税です。

相手が親族なら目的により1,000万円以上でも非課税に

相手が親族の場合はさまざまな非課税枠があり、特に多額になりがちな教育資金や住宅購入に関しては大きな枠が設けられています。

その一例が以下の通りです。

| 目的 | 非課税限度額 |

|---|---|

| 教育資金(一括贈与) | ・最大1,500万円(受け取る側の年齢は30歳未満) ・習い事は最大500万円(受け取る側の年齢は23歳未満) |

| 結婚資金 | 300万円 |

| 子育て資金(不妊治療なども含む) | 1,000万円 |

上記の非課税制度は2023年3月までの適用となり、受け取る側の所得が1,000万円を超えるなら対象外、銀行で専用口座の開設が必要という点に注意しましょう。

住宅購入に関しては購入のタイミングで限度額が変わるので、その都度確認が必要です。

令和2年4月1日~令和3年12月31日に購入の契約をした場合は、省エネ等住宅の場合は1,500万円、その他の住宅は1,000万円が非課税限度額です。

また、扶養義務者から都度渡される生活費や教育費は、額を問わず非課税となります。

定期的に生活費としてわたす無利子の貸し付けも、合計で年間110万円を超えても課税対象とはなりません。

贈与税を回避するならわずかでも利子を付ける

上記の説明は、すべて無利子でお金を貸した場合に発生する贈与税に関するもので、わずかでも利子を付けた借用書にすれば贈与にはなりません。

贈与税は最低でも10%かかるので、それより低い金利を設定にすれば損をしたととられることはないでしょう。

金利を設定するのがどうしても心苦しい場合は、0.5%や1.0%など最低限の金利を記入しておきます。

例えば200万円を年利1.0%で貸し付ける場合、1日あたりで発生する利息は約54.8円、1年間借りっぱなしでも2万円程度です。

もしこの金額に贈与税が課税されると、200万円から110万円を差し引いた90万円に10%の贈与税がかかり、9万円の納税が必要になります。

借用書を書いても不安なら別の方法を提案しよう

内容に問題がない借用書を作成できたとしても、やはり個人間でのお金の貸し借りには不安が残るものです。

相手が親しい間柄であれば、貸す・貸さないどちらを選んでも関係性が崩れてしまう恐れもあり、難しい選択を迫られます。

やはり貸せないとなった時、ただ断るだけではなく他の方法を提案すれば新しい展開が期待できる可能性も。

相手が方法を知らないだけかもしれないので、ここでは自分がお金を貸す代わりに勧められる方法を紹介します。

銀行のカードローンやフリーローンでお金を借りる

お金を借りられる場所としてまず提案したいのが、銀行などの金融期間です。

使途自由で最初にまとめて必要な金額の借り入れができるフリーローンや、限度額内で都度必要なお金を借りられるカードローンなどがあります。

目的別ローンだとカーローンのほかにも教育ローンや医療ローンなどがあり、フリーローンよりも金利は低めの傾向です。

もしすでに多数の借り入れがあり困っているなら、金利が低めの銀行やろうきんなどでローンを一本化すると毎月の負担が軽くなる可能性があります。

ローンは事前に審査があって必ず通るとは限りませんが、仕事による収入があり支払いの滞納を繰り返すタイプの人でなければ、一度検討してもらいましょう。

消費者金融カードローンは無利息でお金を借りられる期間がある

CMでよく見る大手消費者金融は、金利は約18.0%とやや高めに見える設定ですが、各社無利息期間を設定していて利息無しで完済できる可能性があります。

例えばプロミスでは初回利用の翌日から30日間無利息期間があり、次の給料日までなら金利無しで借り入れ可能です。

また、レイクでは契約翌日から60日間、または借入額のうち5万円までは180日間無利息(限度額200万円以内)となるので、少し期間の長い返済となっても金利を低く抑えられます。

即日融資に対応するなど利便性が高く、使いすぎにさえ気をつければ便利な存在であるカードローンはおすすめです。

借入額は年収の3分の1までと決まっているので多額の借り入れはできませんが、銀行よりも審査に通りやすい傾向にあります。

大手の消費者金融であれば、脅迫のような取り立てや異常な高金利などの違法行為はまず無いので、昔のイメージと今は違う点も伝えてみてください。

クレジットカードのキャッシング枠ならすぐに利用できる可能性も

すぐにでもお金が必要な場合、持っているクレジットカードのキャッシング枠が使える可能性があります。

多くの場合、クレジットカード作成時にショッピング枠といっしょにキャッシング枠も設定しているので、一度カードのマイページ等で確認してもらいましょう。

多くのカードでは少額の融資に対応していますが、すでに枠があるなら審査は不要なのですぐにお金の工面ができます。

質屋で質入れなら審査がない

銀行や消費者金融などで、審査に不安がある人なら質屋でお金を借りる方法もあります。

質入れは買い取りとは違い、査定額の範囲内で借り入れができて完済すれば手元に質入れ品が戻ってくる仕組みです。

カードローンと違って審査が無いので無職の人でも質入れ可能ですが、未成年は利用できません。

あまり出番のないブランドバッグや貴金属など、利用できるものがないか提案してみてください。

お金の貸し借りをするなら必ず正しい借用書を作成しよう!

お金の貸し借りをするなら、たとえ相手が親しくしていて信用できる人でも借用書の作成がおすすめです。

借りた額や返済条件など、お互い認識が一致していることを書面で確認するのは非常に重要です。

より強い法的効力を持たせるなら、やや手間はかかるものの公正証書にすると強制執行も可能に。

金額やケースに合わせて、双方にとって最適な形の借用書を作成してトラブルを未然に防ぎましょう。