カードローンでお金を借りるには安定した収入が必要です。

審査の段階で収入の有無を確認するには、カードローン会社が申込者の勤務先に直接電話をかけるのが一般的です。

会社に電話がかかってきて勤務先の同僚に借り入れがバレたくない人は、在籍確認なしで借りられるカードローンを選びましょう。

今回は勤務先への電話連絡なしでキャッシングできるカードローンと、借り入れまでの手順を紹介していきます。

原則在籍確認なしのカードローンでキャッシングできる消費者金融

原則電話の在籍確認なしでキャッシングができる消費者金融のカードローンを紹介します。

会社や家族に借り入れがバレるリスクを抑えられます。

今回紹介する原則電話による在籍確認なしのカードローンは以下の5社です。

- プロミス

- SMBCモビット※原則電話による在籍確認なし

- アコム

- アイフル

- 三井住友カード カードローン

申込方法によっては会社や自宅に電話がかかってくるため、事前に電話連絡を回避できる方法を確認しておきましょう。

それでは原則電話の在籍確認なしでキャッシングできる大手消費者金融を5社紹介していきます。

プロミスはWeb申し込みなら電話確認がない

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 職場への電話確認 | 原則電話の在籍確認なし |

| 限度額 | 1~500万円 |

| 金利 | 4.5%~17.8% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

プロミスはWeb完結の申し込みであれば、24時間365日営業時間を気にせず申し込みできます。

いつでもどこでもWeb申し込みであれば、申し込みできるので便利です。

プロミスは原則電話による在籍確認はありません。

在籍確認について不安な方は、プロミスコールに電話相談してみましょう。

申込完了後すぐに電話してください。

SMBCモビットはWeb完結申し込みが可能で、原則電話連絡を避けられる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.mobit.ne.jp/index.html |

| 職場への電話確認 | 原則電話による在籍確認なし |

| 限度額 | 1〜800万円 |

| 金利 | 3.0〜18.0% |

| 審査時間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

条件を満たしている方だけが申し込める「Web完結」での申し込みであれば、電話連絡なしで可能です。

注意したいのが、勤務先への電話連絡を避けられるWeb完結申込には、条件があるところです。

Web完結申込ができる条件は、以下です。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等※の自分名義の口座を持っている方

※詳しくは公式HPをご確認をください - 全国健康保険協会の保険証(社会保険証)、もしくは総合保険証を持っている方

上記の条件を満たしていても、「審査の際に確認が必要な場合は、お電話させていただくことがあります。」との記載があるため、絶対に勤務先への連絡がないとは言い切れません。

アコムは勤続年数が長ければ信用される

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.acom.co.jp/ |

| 職場への電話確認 | 勤続年数によってはなし |

| 限度額 | 1〜800万円 |

| 金利 | 3.0〜18.0% |

| 審査時間 | 最短20分 ※お申込み時間や審査によりご希望に添えない場合がございます |

アコムでは、勤続年数が3~5年ほど働いていれば、勤務先への電話確認を回避できるケースがあります。

勤続年数が長いほど安定した収入を得られているという証明になることから、カードローン会社からの信用を得られます。

場合によっては、勤務先へ電話確認が入る場合もあるので、事前にコールセンターへ電話し、相談しておきましょう。

アイフルは原則電話で会社への在籍確認を行わない

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.aiful.co.jp/ |

| 職場への電話確認 | 原則在籍確認のための電話確認なし |

| 限度額 | 1〜800万円 |

| 金利 | 3.0〜18.0% |

| 審査時間 | 最短18分 ※お申込みの状況によってはご希望に添えない場合がございます。 |

アイフルでは、原則として在籍確認のための勤務先への電話確認は行っていません。

ホームページに記載があったので、安心して利用できます。

アイフルでは、原則として在籍確認のために申込者の職場に電話をすることがありません。

(引用元:アイフル公式ホームページ)

アイフルが勤務先への電話連絡を原則行っていない理由は、勤務先へ連絡しなくても働いているかどうか確認する手段が整っているためです。

あくまでも原則なので例外的に勤務先に電話する可能性もあります。

不安な方は、チャットや電話でオペレーターに相談しましょう。

三井住友カードカードローンは申込後にオペレーターに相談する

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.smbc-card.com/nyukai/loan/cardloan.jsp |

| 職場への電話確認 | 必要な場合のみ電話あり ※事前にフリーダイヤルで相談可能 |

| 限度額 | 900万円 |

| 金利 | 1.5%~15.0% |

三井住友カード カードローンは、クレジットカード会社が運営する信販系のカードローンです。

クレジットカードとは別にカードローンサービスがあり、大手消費者金融と比較すると金利が低めな点がメリットです。

消費者金融と同様に貸金業法に基づいているので在籍確認は必須ですが、それが電話で行われるかどうかは審査次第。

勤務先に電話で確認をとる場合は担当者の個人名を名乗ってかけられ、他の社員が出てもカードローンの審査だと伝えることはまずありません。

もし電話による在籍確認を避けたい場合は、申込後に入会案内デスクに電話してオペレーターに相談しましょう。

書類での在籍確認に変更できる可能性があります。

カードローンの契約は在籍確認なしでもできる?

基本的にカードローンの契約は在籍確認なしではできません。

貸金業法によって「返済能力があるか確認すること」が必須項目になっているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(引用元:貸金業法|第13条)

在籍確認は避けられませんが、勤務先への電話連絡をなしにすることは可能です。

在籍確認は返済能力を調べるために求められる

カードローンを利用するときは、利用者の状態を把握する為に在籍確認が求められます。

貸金業法により「返済能力があるかどうか」の調査を行う義務があるためです。

多重債務者が増えたことが、社会的な問題になっているため、審査が厳しくなりました。

カードローンを申請する際に記載する勤務先に在籍していると分かれば、安定した収入を得ている証明になり、お金を貸すカードローン会社は「返済能力がある」と判断できます。

そのため、勤務先に電話で在籍確認をとって返済能力があるかの裏付けを取っています。

大手消費者金融なら会社への在籍確認なしで借りられる

在籍確認の方法は、電話連絡で勤務先に確認する方法だけではありません。

収入証明書の提出も、在籍確認の1つになります。

大手消費者金融であれば、Web申し込み後に担当者と相談すると、在籍確認で勤務先に連絡しないでもらえるケースがあります。

その場合は、代替書類である収入証明書などの在籍確認ができる種類の提出を求められます。

アイフルの公式ホームページでは、以下のように「原則、職場に電話連絡しない」と記載があるので、勤務先に連絡されてしまうのではないかという不安を拭って利用できます。

原則として在籍確認のために申込者の職場に電話連絡することがありません。

(引用元:アイフル公式ホームページ)

カードローンを利用するうえで、在籍確認の方法に少しでも不安があるときには、オペレーターに相談しましょう。

中小消費者金融のカードローンは在籍確認なしでは借りられない

在籍確認を避けるために、審査で融通がききそうな中小消費者金融に申し込もうと考える人もいるのではないでしょうか。

大手消費者金融よりも個々の事情を考慮して審査を進めてもらえそうですが、大手よりも資金力が劣る分、返済能力の調査は厳格に行われます。

中小消費者金融の中で、比較的知名度がありネット申し込みも可能な会社で在籍確認の対応状況を確認してみました。

| 在籍確認の有無 | 実質年率 | 無利息期間 | |

|---|---|---|---|

| セントラル | 原則電話あり ※状況により書類提出に変更可能 |

4.8%〜18.0% | 契約翌日から30日間 |

| アロー | 原則電話あり | 15.0%~19.94% | なし |

| フクホー | 原則電話あり | 7.3%〜18.0% | なし |

| ベルーナノーティス | 原則あり | 4.5%~18.0% | 初回利用の翌日から14日間 ※完済すると再度無利息期間の適用あり |

表を見ても分かる通り、中小消費者金融でも在籍確認は必須です。

会社の規模によらず返済能力調査は必ず行われ、どこでも原則は電話連絡による確認となります。

大手よりも中小のほうが審査が甘いと言われるのは、マニュアル化された審査基準を一律で適用しない可能性があるからです。

例えば他社借入件数が多かったり信用情報に傷があったりしても、事情をよく聞いて貸してくれるかも…という程度で、決して審査が適当なわけではありません。

電話での在籍確認を避けたいなら、会社の規模を基準にするのではなく「電話連絡なし」を明言するカードローンを選びましょう。

銀行カードローンも在籍確認なしで借りることはできる?

銀行カードローンは貸金業法の適用外ですが、在籍確認では勤務先への電話連絡がほぼ避けられません。

以前は在籍確認なしでも銀行カードローンの契約ができていたケースがありましたが、過剰融資による多重債務者が多数発生して社会問題化。

近年は審査が厳格化しており、特に返済能力調査については以下のような申し送り事項が共有されています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。

また、電話連絡の際に銀行名を名乗ることが多いのが、消費者金融カードローンと大きく違う点です。

例えばPayPay銀行では、勤務先に行われる在籍確認の電話では「銀行名+担当者名」を名乗ります。

銀行はカードローン以外にもさまざまな金融商品を取り扱っており、銀行名を名乗ることで電話にでた社員から怪しい電話だと思われないのはメリットと言えるでしょう。

ただし、中にはアイフルのように「原則として電話連絡なし」を明記する銀行カードローンもあります。

セブン銀行カードローンはその一つで、全国の利用者を対象とする銀行カードローンの中では珍しい存在です。

原則会社への電話連絡を行っていないセブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/ |

| 職場への電話確認 | 原則なし |

| 限度額 | 300万円 ※新規契約では30万円まで |

| 金利 | 12.0%〜15.0% |

セブン銀行カードローンは全国のセブン銀行ATMがいつでも手数料無料で利用でき、スマホATMでカードレス現金取引も可能です。

新規契約時の限度額は30万円までと少額ですが、在籍確認の電話は原則なしとする点が魅力的。

Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

引用元:セブン銀行

ただし、申込者が100%電話連絡なしになるわけではなく、審査の過程で必要だと判断されれば勤務先や携帯電話に連絡がいく場合がある点に注意しましょう。

セブン銀行カードローンの保証会社はアコムが担当しており、在籍確認の電話の有無もアコムの審査基準が影響する可能性があります。

電話連絡が非通知設定の楽天銀行スーパーローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

| 職場への電話確認 | 非通知設定+担当者個人名で電話あり ※非通知拒否の場合は電話番号通知 |

| 限度額 | 最大800万円 |

| 金利 | 年1.9%~14.5% |

楽天銀行スーパーローンは、入会時の楽天ポイントプレゼントなど、お得が多い銀行カードローンです。

在籍確認は原則として非通知設定で勤務先にかけられ、担当者の個人名のみを名乗りますが会社名を問われれば楽天銀行と伝えます。

非通知拒否設定の場合は番号を通知して再度かけられるので、基本的に電話連絡は避けられないと考えておきましょう。

なお、楽天銀行にはカードローン専用のフリーコールが用意されているので、在籍確認について配慮してほしい点があれば事前に相談できます。

電話連絡のタイミングを相談できる三菱UFJ銀行「バンクイック」

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.bk.mufg.jp/kariru/card/banquic/index.html |

| 職場への電話確認 | 銀行名+担当者名で電話あり |

| 限度額 | 500万円 |

| 金利 | 1.8%〜14.6% |

三菱UFJ銀行のカードローン「バンクイック」では、勤務先への在籍確認は原則電話で行われます。

ただし、申込時にあらかじめ電話の時間帯などを指定できるのがポイント。

申込後に配慮をお願いする電話をかけなくても、自分が出られるタイミングで電話をかけてもらえます。

もし他の人が電話に出たとしても、メガバンクの名前を名乗るのでカードローンの審査とは直結しにくく周囲にもバレにくいです。

会社に電話があっても借り入れだとバレにくい三井住友銀行カードローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

| 職場への電話確認 | 銀行名で電話あり ※不安があればフリーダイヤルで相談可能 |

| 限度額 | 800万円 |

| 金利 | 1.5%~14.5% |

三井住友銀行カードローンでは銀行名で勤務先への在籍確認が行われるため、他の人が電話に出ても怪しまれる心配がありません。

三井住友系列はクレジットカード等も含めよく聞く名前の会社なので、何の電話か聞かれてもそれらしい言い訳がしやすいです。

銀行口座を持っていればキャッシュカードで借り入れ可能なので、バレるリスクが低いカードローンと言えます。

なお、職場への在籍確認が不安な場合はフリーダイヤルで相談できるので、希望に合わせて融通をきかせてもらえる可能性も。

電話担当者の性別や時間帯、問い合わせ方など不審に思われないよう事前に対策がとれます。

個人名で会社に電話が来るイオン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.aeonbank.co.jp/loan/card_loan/ |

| 職場への電話確認 | 個人名で電話 |

| 限度額 | 800万円 |

| 金利 | 3.8%〜13.8% |

イオン銀行カードローンは、最高でも14.0%以下で低めの金利と、銀行ながら年中無休で審査を行っているのが特徴的。

イオン銀行の口座を持っていればカード到着前の振込融資も利用可能で、スピード感のある融資が期待できます。

在籍確認では原則として電話は避けられませんが、勤務先へは個人名で電話がかけられるので金融機関からの連絡だと知られたくない人におすすめです。

名乗り方については、ローン専用ダイヤル等であらかじめ相談して「イオン銀行」を名乗ってもらうこともできます。

銀行カードローンは給料振込口座を持っていれば良い

給与振込口座として利用している銀行のカードローンであれば、勤務先への電話連絡をなしにできる可能性もあります。

長期間の給与振込が銀行側で確認できれば、勤務実態と安定した収入があることが分かるからです。

ただし、就職したてで数回しか振込実績がなければ、まだ十分に信用できる状態ではないため通常通り電話確認が行われる可能性が高いです。

また、振込額と明らかに異なる年収を申告した場合や多額の借入を希望する場合も、電話連絡は避けられないでしょう。

借り過ぎ防止のため、近年の銀行カードローン審査は厳格さを増しています。

長年勤めた会社の給与振込口座がある銀行だからといって、必ず電話連絡をなしにできるとは限らない点は留意してください。

クレジットカードのキャッシングは在籍確認なしで利用可能

在籍確認なしで即日お金を借りる方法として、クレジットカードのキャッシング枠があります。

ただし、すぐに利用できるのは手持ちのクレジットカードでキャッシング枠がすでに付帯済みの場合のみ。

ショッピング枠しかない場合は、新たに申請して審査を受けなくてはならないため、在籍確認が行われる可能性があります。

審査時間がどの程度かかるかは不透明なため、即日融資も不可能と考えておきましょう。

もしキャッシング枠が付帯されていたら、提携金融機関のATM等から現金を引き出せます。

借り入れのおおまかな手順は以下の通りです。

- クレジットカードのメニューを選択(なければ省略可)

- 「引き出し」を選択

- 提携ATMにクレジットカードを挿入

- クレジットカードの暗証番号を入力

- 利用金額を入力

- 現金受け取り

なお、キャッシング枠はショッピング枠に内包されているため、限度額ギリギリまで買い物をしているとキャッシング枠の設定があっても利用できません。

例えば、総利用可能枠が50万円で、そのうちキャッシング枠が10万円の場合、買い物で45万円使っているとキャッシングできるのは5万円までです。

返済方法はクレジットカードによって異なり、毎月定額支払う方法と一括で支払う方法が選べる場合もあります。

注意が必要なのは、返済は毎月のショッピング支払いとは別で請求されるクレジットカードもある点です。

ここもカード会社によって異なり、口座引き落としまたはATMから振込で返済が必要な場合も。

延滞した場合はカードローンと同様に遅延損害金が発生し、信用情報にも記録されてしまうので十分注意してください。

在籍確認なしでカードローン契約をする流れ

在籍確認なしでカードローンを契約する流れを紹介します。

書いてある手順を踏んで、勤務先へ電話確認をされないように事前に対策しましょう。

Web申し込みを利用してオペレーターに相談

カードローンのWeb申し込みを行っただけでは、在籍確認の電話が入ってしまう場合があります。

Web申し込みをしたらすぐに、オペレーターに勤務先への電話が入るかどうかの相談しましょう。

相談をするかしないかで、勤務先へ電話が入ってしまう確率が上がってしまいます。

勤務先への連絡確認が回避できた場合は、別の指定の書類を提出することで、在籍確認をとります。

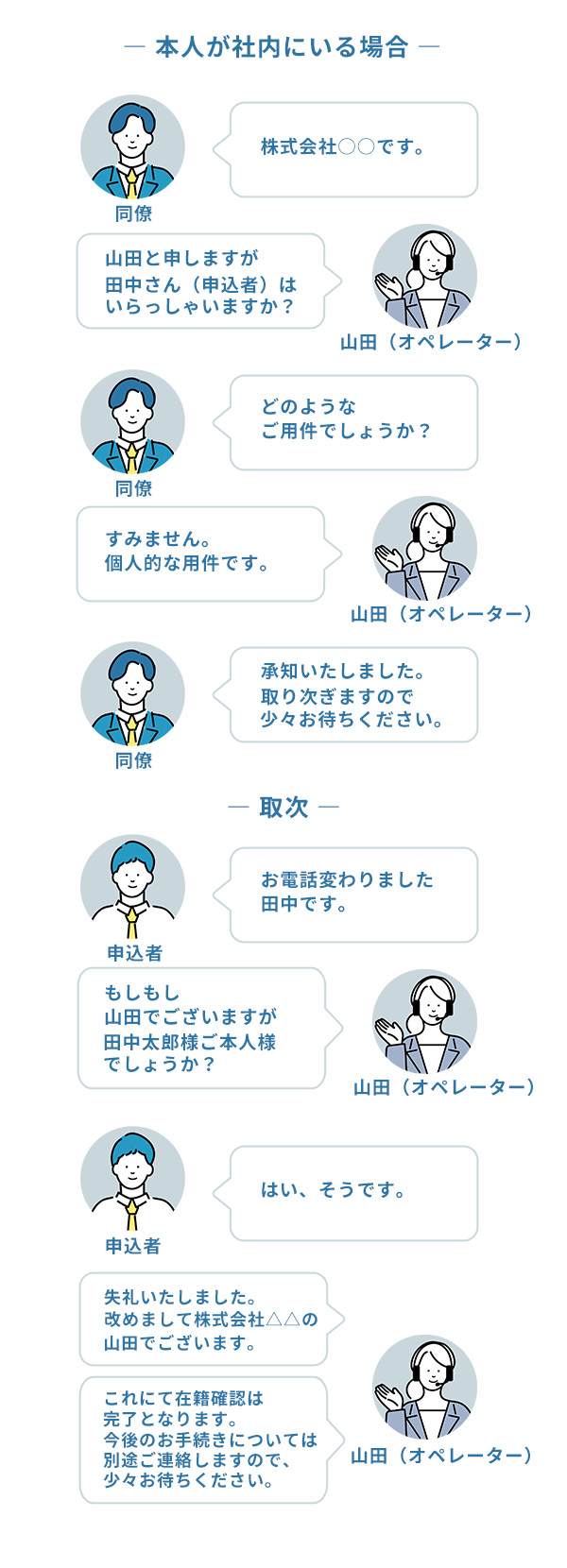

万が一、勤務先へ電話確認が入る場合も、カードローン会社の名前を名乗らないなどプライバシーを配慮した電話確認となっているので、安心してください。

勤務先への電話確認の内容は、非常にシンプルなものになっているので、電話確認でカードローンの利用がバレてしまう確率は非常に低いです。

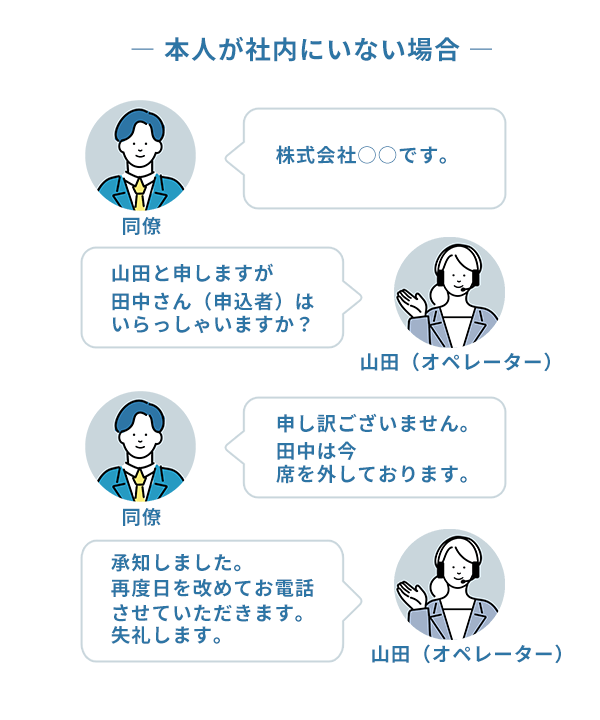

在籍確認の電話対応は会社やオペレーターによって異なりますが、基本的には以下のような対応なので参考にしてください。

契約者が社内にいない場合でも、周りに借り入れがバレにくい対応をしてくれます。

直近3ヶ月の給与明細を提出して在籍確認をする

勤務先への連絡確認を回避したい場合には、直近の給与明細を提出しましょう。

提出する給与明細は直近3ヶ月分のものがベストです。

3ヶ月分の給与明細提出すれば、どのくらいの収入を得ていて、どの会社から給与をもらっているかを確認できます。

給与明細は在籍確認の代わりに使えます。

会社名や氏名、日付が記載されている給与明細であれば、どこから収入を得ているか証明できるからです。

給与明細に、氏名と会社名が記載されているかの確認が必須です。

どちらかひとつでも欠けている給与明細であれば、在籍確認として認められないので、注意しましょう。

少額の借入なら在籍確認がないケースもある

少額の借り入れであれば、返済してもらえる可能性が高くなるので、在籍確認のための勤務先への連絡をしない場合が多いです。

反対に、高額の借り入れを望むほど、勤務先への電話確認を余儀なくされる確率が高くなります。

カードローンを利用する際には、自分の収入に合った金額か、お金を借りすぎていないか確認して、できるだけ少額に抑えた借り入れにしましょう。

在籍確認なしでカードローンの申請ができないケースは?

どうしても、在籍確認なしでカードローンを申請できないケースもあります。

過去の借り入れ状況や、借り入れしたい金額によっては、貸したお金を返済してもらえる確証がとれないためです。

こういった場合は、信用度を見極めるため勤務先への在籍確認が必要です。

以前に滞納した経験があり信用情報に傷がついている

以前に住宅ローンや、他のローンの返済が滞っていたなどの経験があると、信用情報に傷がついている可能性があります。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、カードローン利用予定者の信用を判断する材料として利用されています。

一度信用情報に傷がついてしまうと、新たなローンが組めなくなったり、クレジットカードが停止してしまったりとデメリットばかりなので、借りたものへの返済はきちんと行いましょう。

複数社から借入していると念入りに確認される

複数から借り入れを受けていると、借主の返済負担が大きくなるのと同時に、カードローン会社も返済できるのかの確認が慎重になります。

近年、複数の業者から借り入れをしていて、返済が困難になる「多重債務者」が増加しているのが背景にあります。

複数借り入れをする場合、勤務先への電話確認を行う確率が高いです。

他社借り入れの件数は少なく申告するのはやめましょう。

信用情報の記録に記載されているので、すぐにバレてしまいます。

借入額が多い場合は在籍確認されやすくなる

借入額が多いほど、返済が困難になるリスクが高くなるので、勤務先へ在籍確認される可能性が高いです。

大手消費者金融では、借入希望額が50万円以下だと収入証明書なしで借りられる場合がありますが、50万円を超えると収入証明書の提出が必要になります。

そのため、50万円を超える借り入れを希望する場合は、在籍確認のため勤務先へ連絡される可能性が高くなります。

在籍確認なしでカードローン契約するときの注意点

在籍確認なしでカードローンを契約したい方でも、雇用形態によっては勤務先への在籍確認が必要になる場合があるので注意しましょう。

ここからは属性別に注意点を解説します。

短期バイトやパートだと融通が利かない可能性がある

契約期間が数ヶ月と短いアルバイトやパートの人は、在籍確認を勤務先への電話連絡以外の方法に変更することが難しい場合があります。

短期での雇用となると、「収入が不安定」と判断されてしまい、返済が困難になる可能性が高いからです。

バイトやパートの雇用形態でカードローンを申し込む場合、短期ではなく長期で働いてから申し込みましょう。

1年以上勤続年数がある状態で申し込みをすると、短期で働いている場合より、勤務先への在籍確認の融通が利きやすくなります。

ただしアルバイトを始めたばかりでもカードローンでお金を借りられる可能性はあるので、どうしてもアルバイト先への電話連絡を避けたい場合は、申し込みの際に各消費者金融のフリーコールへ電話して相談してみましょう。

レディースローンなら主婦でも在籍確認なしで申し込みできる

レディースローンは、専業主婦の方でも利用できる「配偶者貸付」を取り扱っている商品が多く、配偶者との合算年収3分の1までの借り入れができるサービスです。

専業主婦で本人の収入が無くても、配偶者の年収をもとに年収3分の1まで借り入れ可能です。

レディースローンであれば、原則的に本人と配偶者の勤務先へ無断での在籍確認の連絡はないので安心して利用できます。

個人事業主は在籍確認の連絡が必須になる

個人事業主は収入が不安定だと判断されるため、会社への連絡なしでお金を借りられません。

個人事業主であれば自分自身で電話対応できる場合も多いので、周囲にバレずに電話確認にも応じやすいでしょう。

カードローン会社と相談し、在籍確認の電話が入る日時をあらかじめ決めるなど、事前に対策しておくことをおすすめします。

派遣の在籍確認は派遣元の会社に電話が来る

派遣社員がお金を借りる際も勤務先への在籍確認はあります。

派遣社員として勤務している場合、カードローン会社に申告する勤務先は「派遣元の会社」です。

そのため、在籍確認も派遣先の会社ではなく派遣元に行われる点に注意しましょう。

派遣会社の場合、電話に出た社員の対応によっては在籍確認がうまくいかない場合があります。

例えば、電話に出た社員が派遣スタッフのこととは思わず「そのような社員はおりません」と答えてしまうと在籍が確認できません。

不安な場合はあらかじめ派遣元に相談しておくか、電話確認なしが原則のカードローンを選ぶようにしましょう。

また、電話に出られるからと派遣先の会社の連絡先を記入しても、申込情報と違う会社につながることになります。

だからといって派遣先に雇用されていると申告するのも事実ではないため、いずれも虚偽記載として審査落ちの原因になります。

申し込みの際は正しい内容で申し込むようにしましょう。

在籍確認なしでカードローン契約ができてもバレるケース

在籍確認なしでカードローンを契約できても、そのほかのシチュエーションで借入がバレてしまう場合もあります。

そのため契約後にカードローンを契約しているとバレないように、カードローン会社選びを慎重に行うことが重要です。

カードローン会社によっては郵送物を送られることなく、家族にバレにくい会社もあります。

在籍確認以外で借入がバレるシチュエーションを紹介するので、なるべく親や会社、バイト先などにバレずにお金を借りたいときの参考にしてください。

長期延滞して催促状が自宅に届けられる

自宅にカードローン会社からの郵送物が届くと、家族にバレる危険性があります。

カードローン会社から自宅に届く郵送物として、長期延滞したときに郵送される「催促状」があります。

催促状は、長期延滞しない限り届きません。

そのため、借りたお金は延滞する状況にならないよう、計画的に返済していきましょう。

財布を見られてカードや利用明細が見つかる

財布の中に、レシートや利用明細を貯めこむ癖がある方もいるでしょう。

財布を家族にチェックされた時に、カードローンの利用明細があると、カードローンを契約していると家族にバレてしまいます。

カードローンの利用明細だけでなく、カードローン会社のカードが見つかった場合は言い訳ができないでしょう。

対策としては、以下の2つにあてはまる会社を選ぶのがポイントです。

- Web明細に対応しているカードローン会社を利用する

- カードレス(スマホATM)に対応している会社を利用数する

スマホATMとは、カードを使わずにスマホだけで入出金ができるサービスで、バレる原因カードが無くても利用できます。

上に挙げた2つの条件を満たしている会社は、主に以下です。

- プロミス

- アイフル

- アコム

- SMBCモビット

銀行の引き落とし明細や通帳の記帳で気付かれる

口座振替で借りたお金を返済する場合、どうしても引き落とし履歴が残ってしまいます。

引き落とし明細には、対策しなければ、カードローン会社の名前が印字されてしまうためバレやすいです。

対策としては、以下が挙げられます。

- 別にカードローン専用の口座を内緒で作る

- カードローン会社に連絡し、記載される名前を別の名前に変更してもらう

アイフルでは、引き落としの名義に「SMBCファイナンスサ」、「ライフカード(カ」といった名称を使っており、配慮してくれます。

在籍確認なしでカードローンを契約する際によくあるQ&A

在籍確認なしでカードローンを契約する際に、よくある質問を集めました。

ここで悩みを解消して、計画的にカードローンを利用しましょう。

在籍確認なしでカードローンの契約ができる消費者金融はある?

消費者金融であれば、在籍確認なしで借りられる可能性はあります。

もちろん、100%在籍確認なしで借り入れできるとは言い切れません。

「プロミス」「アイフル」「アコム」といった大手消費者金融であれば、勤務先への連絡で在籍確認をとるという方法ではなく、相談次第で収入証明書の提出などで代替してもらえるケースもあります。

「勤務先への連絡をしてほしくない」との電話相談に恥じらいがある方もいるかと思いますが、消費者金融であれば、相談に乗ってもらえるので、まずは電話で相談してみましょう。

専業主婦の在籍確認はどのように行う?

専業主婦の方で在籍確認を行う場合は、勤務先がないので在籍確認ではなく、本人確認という形になります。

その場合は、申込時に記載した自宅や携帯電話の電話番号に連絡が入ります。

クレジットカードのキャッシングにも在籍確認は必要?

クレジットカードのキャッシングも、カードローンと同じく貸金業法の規制の対象になるので、在籍確認が求められます。

クレジットカードのキャッシングは、総量規制の対象となり、カードローンの借り入れと合わせて年収の3分の1までの借り入れが限度額なので、注意が必要です。

参考:日本貸金業協会

在籍確認なしでカードローン契約するなら消費者金融

基本的に、カードローンを契約する際に、在籍確認は求められます。

在籍確認の方法で最も懸念されがちな「勤務先への電話確認」は、カードローン会社への電話相談次第でカバーできる可能性があります。

そういった柔軟な対応に応じてくれるのは、消費者金融です。

カードローンを契約していると、「職場や家族に知られたくない」という方はスマホATMや、勤務先への電話確認に柔軟に対応してくれる消費者金融を利用しましょう。